2024 年在疲憊和不安(ān)中(zhōng)迎來尾聲。

牛津大學(xué)出版社将年度詞彙定為(wèi)“brain rot”(腦腐),直戳現代人精(jīng)神狀态的脆弱:在過度消費碎片化、低質(zhì)量内容的侵蝕下,智力和思考力正在被悄然削弱。

小(xiǎo)紅書的 2024 年度詞是“抽象”,當一個人看到太多(duō)亂七八糟,毫無意義的信息,卻難以梳理(lǐ)出其中(zhōng)邏輯時,隻能(néng)以一個“抽象”概括之。

B 站年度詞是“接”,與其說是對機遇的渴望,不如說是折射出一種略帶消極的躺平心态,期冀被動地獲得命運的垂青。

稍顯正面一點的是柯林斯詞典的度詞彙“brat”,原意為(wèi)“頑童”或“淘氣鬼”,但在2024年被重新(xīn)定義,代表一種自信、獨立和及時行樂的态度。這和英國(guó)歌手 Charli XCX 推出的新(xīn)專輯《BRAT》有(yǒu)關,Charli XCX 通過新(xīn)專輯诠釋了打扮随性、生活狂野放肆、充滿變化性格直率的女孩形象。但在我看來,這更多(duō)像是在時代洪流中(zhōng),個體(tǐ)尋求自我慰藉的縮影。

這些年度詞彙共同描繪出一幅時代群像:人們在短視頻和碎片信息的裹挾下,早已遠(yuǎn)離了宏大叙事和家國(guó)命運,甚至喪失了深度閱讀和思考的能(néng)力。他(tā)們沉迷于即時性的感官刺激,在短暫的多(duō)巴胺分(fēn)泌中(zhōng)尋求生存的證明,獲得一些微小(xiǎo)的快樂,已經成為(wèi)值得炫耀的資本。

IMF發布的《世界經濟展望》報告,全球經濟增長(cháng)預計2025 年将保持穩定,但增速平平。缺乏振奮的增長(cháng),一定程度上,奠定了以上年度詞的基調依然會在2025年持續。

人們隻能(néng)在等待戈多(duō)般的無意義中(zhōng)尋找一些小(xiǎo)意義。

營銷也将延續這樣的氛圍,2025 年營銷必然不會變天,但在沉寂中(zhōng),微妙的趨勢已經開始浮現。面對這個失速的時代,營銷需要從喧嚣中(zhōng)找到新(xīn)的節奏,重新(xīn)定義什麽是真正的連接和價值。

以下是2025年值得關注的十個營銷趨勢。

過去幾年,中(zhōng)國(guó)的營銷環境幾乎被“流量至上主義”支配。從短視頻到直播帶貨,品牌競相追逐熱點與流量,以期迅速拉動銷量。然而,随着流量紅利的逐漸枯竭,這種模式的局限性日益顯現:單純依賴流量驅動的增長(cháng)已經難以為(wèi)繼。

2024年,我們開始看到一種新(xīn)的轉向——其實不如說是“舊觀念的回歸”:品牌心智的重提,以及品牌廣告的回歸。這并非品牌的覺悟提升,而是面對現實的必然選擇。當流量失效時,品牌不得不回頭檢視,發現長(cháng)期主義和品牌建設仍是不可(kě)或缺的根本。

例如,巨量引擎推出了心智度量工(gōng)具(jù),B站也在人群模型中(zhōng)強化了心智的重要性。心智并非新(xīn)概念,而是對經典營銷理(lǐ)論的重新(xīn)挖掘和應用(yòng)。其核心是通過持續的品牌廣告投入,在消費者心中(zhōng)建立穩固的品牌認知和偏好,從而實現長(cháng)期的品牌價值積累。

從大平台的動向中(zhōng),也能(néng)看出市場的微妙變化。流量平台開始在效果廣告之外,重新(xīn)強調品牌廣告的作(zuò)用(yòng),效果廣告的收入增長(cháng)快到頭了,這時候就要再賺品牌廣告的錢了。

這種趨勢也反映在廣告主的态度上。艾瑞2024 年的數據顯示,86.7%的廣告主認可(kě)品牌建設的重要性,但在實際預算分(fēn)配中(zhōng),短期效益增長(cháng)仍占主導地位。

這種理(lǐ)想與現實的矛盾,正是當前廣告市場的真實寫照。然而,越來越多(duō)的品牌正在認識到,短期的流量隻能(néng)帶來暫時的銷量提升,真正想要在市場中(zhōng)站穩腳跟,品牌建設是不可(kě)或缺的長(cháng)期投資。

2025年,我們或許會看到更多(duō)品牌廣告的擡頭——它不僅是流量紅利結束的結果,也是品牌回歸理(lǐ)性、重視長(cháng)期主義的必然路徑。品牌廣告的價值,在于讓品牌不止停留在消費者的購(gòu)物(wù)車(chē)裏,更能(néng)長(cháng)久地駐足在他(tā)們的記憶和情感中(zhōng)。

吃飯隻吃窮人套餐,咖啡隻喝(hē) 9.9 元以下,逛商(shāng)場隻去 B1B2,大牌不買買平替,品牌不買買白牌,是不少年輕人現在的消費觀,這種消費降級的消費觀已持續幾年,但在前景迷茫、對未來充滿不确定性的情況下,仍沒有(yǒu)明顯扭轉的迹象。

在消費降級的大背景下,消費者對價格的敏感度顯著提高,願意為(wèi)品牌附加值支付高溢價的人群逐漸減少。取而代之的是,越來越多(duō)的消費者開始傾向于選擇價格更低、實用(yòng)性更高的商(shāng)品,這為(wèi)白牌的崛起提供了絕佳的市場機遇。

近兩年,在北京等城市,我目睹了一批白牌連鎖品牌的快速發展,如萬客來、潮衣庫等(後者甚至可(kě)以被稱為(wèi)優衣庫的平替)。這些店(diàn)鋪内的服裝(zhuāng)均為(wèi)無品牌或自有(yǒu)品牌産(chǎn)品,均價通常在三五十元左右,卻吸引了大量消費者光顧,其中(zhōng)包括中(zhōng)産(chǎn)。

這種現象表明,消費者正在逐漸摒棄對品牌溢價帶來的虛榮感,轉而更加關注産(chǎn)品的實際功能(néng)和性價比。

短期來看,白牌的市場份額還将繼續擴大。

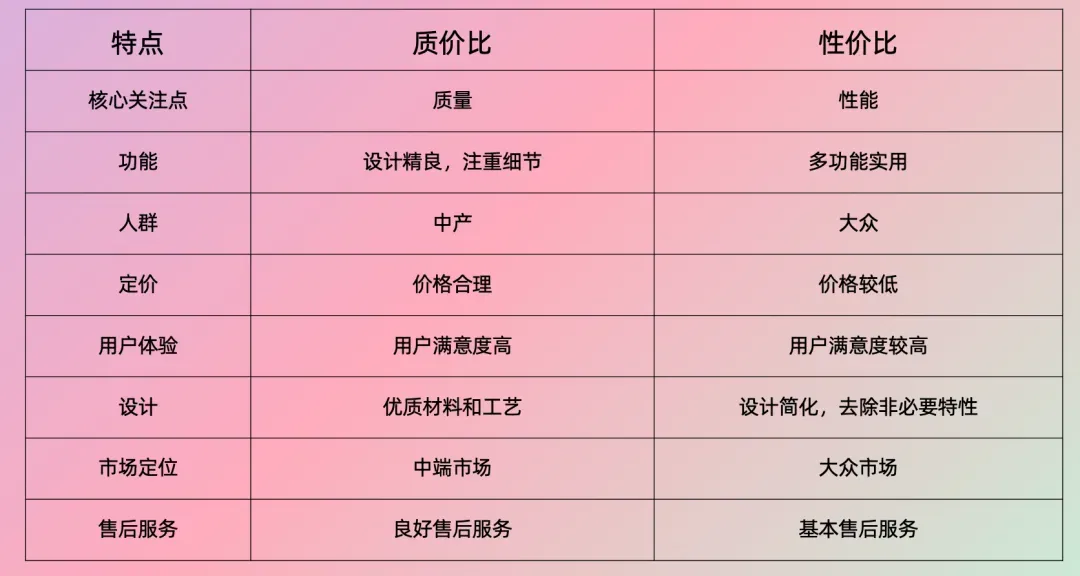

如果說白牌的興起代表着一種低消費趨勢,那麽“質(zhì)價比”的流行則反映了一種更加理(lǐ)性的消費趨勢。相比追求最低價格,大批中(zhōng)間消費者開始轉向“質(zhì)價比”消費觀:用(yòng)合理(lǐ)的價格,購(gòu)買高質(zhì)量的商(shāng)品和服務(wù)。

根據第一财經的《2023消費趨勢觀察》,“質(zhì)價比”正成為(wèi)消費者追求的核心理(lǐ)念。它超越了傳統的性價比,不僅關注價格,還關注産(chǎn)品質(zhì)量,強調一種“花(huā)得值”的消費體(tǐ)驗。質(zhì)價比消費觀念的崛起,表明消費者正在拒絕品牌溢價帶來的虛榮感,也厭倦了廉價低質(zhì)産(chǎn)品帶來的不滿,開始在中(zhōng)端市場中(zhōng)尋找平衡點。

從市場定位的角度來看,強調質(zhì)價比的産(chǎn)品通常定位于中(zhōng)端市場,其主要目标受衆是中(zhōng)産(chǎn)階級。因此,這類産(chǎn)品的定價雖然不及高端市場那樣高昂,但也絕非廉價。在許多(duō)發達地區(qū),質(zhì)價比的産(chǎn)品已經占據了市場的主導地位。

2024年,我們看到一些品牌已經開始在營銷策略中(zhōng)突出“質(zhì)價比”的概念。例如,抖音電(diàn)商(shāng)通過其商(shāng)城超級品牌日活動,将定位升級為(wèi)“超級心跳質(zhì)價比”,并與多(duō)個品牌合作(zuò),在保證産(chǎn)品品質(zhì)的前提下,提供更具(jù)競争力的價格。

再如,最初以性價比定位的手機品牌realme,也開始強調質(zhì)價比,通過提升産(chǎn)品質(zhì)量和品牌價值,尋求更高的市場份額和利潤空間,并借此擺脫在低端市場日益激烈的同質(zhì)化競争。

“性價比”策略容易使品牌陷入價格戰的紅海,甚至常常處于賠本賺吆喝(hē)的境地,而“質(zhì)價比”則為(wèi)品牌實現價格上探提供了機會,更有(yǒu)利于品牌的長(cháng)期經營。可(kě)以預見,未來将會有(yǒu)越來越多(duō)的品牌在其營銷策略中(zhōng)強調“質(zhì)價比”,以滿足消費者日益理(lǐ)性的消費需求。

幾年前高歌猛進的直播帶貨,如今正在顯現疲态。從曾經每年都能(néng)湧現出一批令人耳目一新(xīn)的頭部主播,到如今董宇輝、李佳琦等頂流主播逐漸回歸平淡,行業的吸引力正在減弱。

數據顯示,2023年中(zhōng)國(guó)直播電(diàn)商(shāng)市場規模達到4.9萬億元,同比增速為(wèi)35.2%,雖然看似不小(xiǎo),但相較行業早期動辄翻倍的增長(cháng)率,這一數字無疑暗淡了許多(duō)。根據預測,未來三年直播電(diàn)商(shāng)的年複合增長(cháng)率将進一步降至18%,逐步回歸常态。

作(zuò)為(wèi)直播電(diàn)商(shāng)的領頭羊,抖音電(diàn)商(shāng)也面臨增長(cháng)瓶頸。《晚點 LatePost》的報道指出,抖音電(diàn)商(shāng)的銷售額增速從年初的超過60%下滑至9月的不到20%。

與此形成對比的是,以抖音商(shāng)城為(wèi)代表的貨架電(diàn)商(shāng)場景在抖音電(diàn)商(shāng)中(zhōng)的占比超過30%,越來越多(duō)的品牌開始重新(xīn)加大在貨架電(diàn)商(shāng)上的投入。

與直播電(diàn)商(shāng)以流量驅動為(wèi)主不同,貨架電(diàn)商(shāng)更強調品牌心智的積累。品牌通過持續的建設,可(kě)以在消費者的搜索行為(wèi)中(zhōng)形成自然流量,長(cháng)久占據用(yòng)戶心智。

這種區(qū)别在企業策略上也表現得十分(fēn)明顯。例如每年雙十一,優衣庫都能(néng)憑借品牌認知穩居銷量前列,而無需過多(duō)的促銷與投放。這正是貨架電(diàn)商(shāng)的核心優勢——通過品牌的長(cháng)期積累,即使減少投放,其銷量也能(néng)保持穩定。而直播電(diàn)商(shāng)則更像是一場短期的流量戰役,投放一停,銷量随之滑落。

此外,貨架電(diàn)商(shāng)的搜索邏輯直接反映需求,而需求背後則是心智。品牌能(néng)否占據搜索關鍵位置,直接決定了自然流量的多(duō)寡。與其不斷參與直播的價格戰,不如通過貨架電(diàn)商(shāng)讓品牌在消費者心中(zhōng)“長(cháng)期在線(xiàn)”。

2025 年,随着直播紅利的逐漸消退,品牌将會重新(xīn)重視貨架電(diàn)商(shāng)。

近年來,中(zhōng)國(guó)電(diàn)商(shāng)格局發生了劇烈的變化,拼多(duō)多(duō)、抖音電(diàn)商(shāng)的崛起給老牌電(diàn)商(shāng)巨頭阿裏和京東帶來了巨大的挑戰。目前來看,拼多(duō)多(duō)和抖音電(diàn)商(shāng)擴大市場份額、成為(wèi)中(zhōng)國(guó)電(diàn)商(shāng)新(xīn)巨頭的趨勢已經基本确立。

與此同時,視頻号和小(xiǎo)紅書也逐漸成為(wèi)市場的重要競争者,試圖在電(diàn)商(shāng)市場中(zhōng)分(fēn)得一杯羹。

視頻号電(diàn)商(shāng)正在成為(wèi)微信生态的一塊新(xīn)增長(cháng)點。根據去年微信公(gōng)開課中(zhōng)提到的3倍增長(cháng)速度進行推算,外界普遍認為(wèi)2024年視頻号電(diàn)商(shāng)的GMV目标約為(wèi)3000億規模。

視頻号電(diàn)商(shāng)與抖音電(diàn)商(shāng)相比,不僅是興趣電(diàn)商(shāng),更是社交電(diàn)商(shāng),它能(néng)夠與微信的社交關系鏈打通,實現商(shāng)品在親朋好友之間的流轉,這為(wèi)視頻号電(diàn)商(shāng)帶來了獨特的優勢。

最近,微信小(xiǎo)店(diàn)灰度測試了“送禮物(wù)”功能(néng),這讓一些業内人士看到了當年微信紅包在春節期間推出的盛況。這個功能(néng)已經融入到視頻号電(diàn)商(shāng)中(zhōng),它将不僅能(néng)夠依靠算法推薦,還能(néng)充分(fēn)利用(yòng)社交關系,帶來更多(duō)的流量增長(cháng)。

相較于已經相對成熟的抖音電(diàn)商(shāng),業内普遍認為(wèi)視頻号電(diàn)商(shāng)仍然存在巨大的紅利,其3000億的GMV體(tǐ)量還相對較小(xiǎo),但增長(cháng)速度卻非常迅猛,這正是紅利的體(tǐ)現。一旦微信加大對視頻号電(diàn)商(shāng)的建設和扶持力度,其未來的發展潛力不可(kě)估量。如果未來一兩年視頻号電(diàn)商(shāng)的GMV接近甚至達到萬億級别,也不必感到驚訝。

小(xiǎo)紅書近年來不斷調整電(diàn)商(shāng)策略,從最初的跨境電(diàn)商(shāng)到買手電(diàn)商(shāng),再到如今定位為(wèi)“生活方式電(diàn)商(shāng)”。這是一種并不追求價格戰和絕對的市場份額競争,而是更加聚焦于利基市場的戰略。

這樣的策略對于維護其獨特的社區(qū)氛圍和調性至關重要,尤其是在商(shāng)業化過度容易導緻用(yòng)戶流失的背景下。今年,李誕的“佛系”直播出圈,成為(wèi)了直播電(diàn)商(shāng)行業為(wèi)數不多(duō)的亮點,其直播風格與小(xiǎo)紅書的平台戰略不謀而合。雖然李誕的直播風格在小(xiǎo)紅書赢得了良好的口碑,但僅靠口碑并不足以支撐一個平台的商(shāng)業化壯大。李誕的“佛系”直播也反映了小(xiǎo)紅書電(diàn)商(shāng)的某種狀态。

有(yǒu)報道認為(wèi)小(xiǎo)紅書電(diàn)商(shāng)的規模僅在千億級别,但作(zuò)為(wèi)目前國(guó)内為(wèi)數不多(duō)仍在快速增長(cháng)的社交媒體(tǐ)平台,一旦小(xiǎo)紅書電(diàn)商(shāng)解決了内部管理(lǐ)和基礎設施建設等問題,其增長(cháng)潛力同樣不可(kě)限量。我認為(wèi),2025年将是小(xiǎo)紅書電(diàn)商(shāng)的一個重要發展機遇期。

人工(gōng)智能(néng)(AI)的崛起已成為(wèi)科(kē)技(jì )領域的最大亮點,這股浪潮也強勢席卷廣告與營銷行業。AI為(wèi)營銷帶來了前所未有(yǒu)的效率提升與創意可(kě)能(néng),例如自動化的廣告文(wén)案生成、文(wén)生圖和文(wén)生視頻的技(jì )術進步,讓營銷内容生産(chǎn)變得更加快速且低成本。但這一切的背後,AI也正如一把雙刃劍,既帶來便利,也掀起行業内部的劇烈變革。

2025年,AI生成内容将更加成熟,視頻平台、社交網絡等充斥着大量AI生成的視覺和文(wén)字内容已是大勢所趨。這種技(jì )術極大地降低了内容創作(zuò)的門檻,讓小(xiǎo)品牌甚至個人創作(zuò)者可(kě)以生産(chǎn)出與大品牌媲美的高質(zhì)量内容。但與此同時,AI也開始吞噬傳統廣告從業者的崗位。

《經濟學(xué)人》12月發表的文(wén)章《再見,唐·德(dé)雷珀:人工(gōng)智能(néng)正在進軍廣告業》,預示着AI可(kě)能(néng)會讓《廣告狂人》中(zhōng)唐·德(dé)雷珀這類經典的廣告人角色失業。

研究公(gōng)司Forrester的預測更為(wèi)具(jù)體(tǐ),他(tā)們認為(wèi)到2030年,AI技(jì )術可(kě)能(néng)會導緻美國(guó)7.5%的廣告工(gōng)作(zuò)崗位消失。此外,人工(gōng)智能(néng)工(gōng)具(jù)的普及也使得客戶更容易将廣告業務(wù)轉移到内部團隊進行,或者将工(gōng)作(zuò)交給規模較小(xiǎo)的廣告公(gōng)司。廣告咨詢公(gōng)司Madison and Wall的估計顯示,去年五大廣告控股公(gōng)司在所有(yǒu)廣告服務(wù)收入中(zhōng)的份額為(wèi)30%,低于十年前的37%。

這些數據都表明,AI正在重塑廣告行業的格局,并對傳統的廣告從業者帶來沖擊。

不過,機會總是與威脅并存。下面 Reddit 這位網友的評論很(hěn)有(yǒu)代表性,AI 會加速取代初級創意營銷人,但對于那種擁有(yǒu)靈敏直覺,擅長(cháng)洞察用(yòng)戶需求,會講故事的高級創意人,AI 帶來的幫助遠(yuǎn)比威脅要大。

2024年,小(xiǎo)米SU7的爆火讓許多(duō)傳統車(chē)企重新(xīn)審視創始人IP的價值。無論是長(cháng)城魏建軍的直播首秀,奇瑞尹同躍的親自帶貨,還是蔚來李斌與消費者的互動直播,這些創始人IP正在成為(wèi)品牌傳播的核心戰略。

而這種趨勢不僅僅存在于汽車(chē)行業,消費品和餐飲領域的企業家同樣走進鏡頭,物(wù)美張文(wén)中(zhōng)、潔麗雅石展承、美特斯邦威周成建、歪胖子重慶老火鍋的郭鋒等紛紛現身直播間,用(yòng)他(tā)們的個人故事與風格為(wèi)品牌注入溫度。

如今的創始人直播不再隻是一種短期戰術,而已經上升為(wèi)企業打造品牌IP的重要戰略。創始人通過直播将個人特質(zhì)與品牌故事巧妙地結合起來,形成獨特的内容調性。

例如,雷軍的親民(mín)風格、石展承的年輕化表達等,這些鮮明的個人形象在消費者心中(zhōng)有(yǒu)效地強化了品牌的溫度和可(kě)信度。通過深度講解産(chǎn)品和服務(wù)背後的故事,企業與消費者之間能(néng)夠建立起更加持久的情感連接。

此外,以創始人或CEO為(wèi)核心的員工(gōng)原創内容(EGC)也越來越成為(wèi)許多(duō)企業進行社交網絡營銷的重要戰略。EGC具(jù)有(yǒu)員工(gōng)對企業情況更為(wèi)了解、内容更安(ān)全可(kě)信、投入成本較低但回報較高等等優點。小(xiǎo)米的不少高管都在通過社交網絡進行營銷,就是一個很(hěn)好的案例。可(kě)以預見,未來将會有(yǒu)越來越多(duō)的品牌采用(yòng)EGC這種營銷方式。

在2019年前後,“種草(cǎo)”随着小(xiǎo)紅書的崛起迅速走紅。

自那以後,整個行業張口閉口都是“種草(cǎo)”,KOC(關鍵意見消費者)一詞也随之登上了營銷曆史的舞台。無論是内容創作(zuò)還是品牌推廣,種草(cǎo)幾乎成了必備環節。

當年一個廣為(wèi)人知的公(gōng)式是:新(xīn)品牌=5000篇小(xiǎo)紅書+2000篇知乎問答(dá)+薇娅、李佳琦帶貨。這個公(gōng)式主要說的就是種草(cǎo),如今這個公(gōng)式早已經失效了。

種草(cǎo)營銷本質(zhì)是一種内容營銷,它是一種更偏品牌曝光而非銷售轉化的營銷方式。不過因為(wèi)在當下的互聯網環境下,種草(cǎo)營銷的鏈路可(kě)以更好地被監測和衡量,因而很(hěn)多(duō)做種草(cǎo)營銷的品牌會更關注它的轉化。

但問題是在急功近利的環境下,種草(cǎo)成了不少品牌借此獲得銷售的主要手段。當越來越多(duō)品牌種草(cǎo)去看轉化的時候,問題就出現了。作(zuò)假、高退貨率、低ROI成為(wèi)懸在這種營銷方式頭上的達摩克利斯之劍。

我記得一個數據,完美日記2020年用(yòng)在數字營銷上的費用(yòng)占營收7成,其中(zhōng)含超過1.5萬個KOL帶貨,品牌種草(cǎo)種的成了給KOL打工(gōng),這讓人立刻發出“天下品牌苦KOL久矣”的感歎。即便完美日記花(huā)費如此高的種草(cǎo)費用(yòng),在今天,它也不能(néng)說是已經成功了,面對強勁的競争對手,它還有(yǒu)很(hěn)長(cháng)的路要走。

近一年,種草(cǎo)紅利開始逐漸消失。

一方面,大量品牌采用(yòng)類似的種草(cǎo)策略和内容形式,千篇一律的文(wén)案和圖片難以引起用(yòng)戶的興趣和共鳴,種草(cǎo)的 ROI 極速下降。

另一方面,種草(cǎo)内容的大量湧現,使得消費者對商(shāng)業信息的識别能(néng)力越來越強。他(tā)們不再像以前那樣容易被軟文(wén)或KOL的推薦所打動,而是更加理(lǐ)性地分(fēn)析産(chǎn)品信息,甚至會主動搜索相關評價和負面信息。

根據凱度數據調研,2024年第二季度,消費者的廣告接受度下降了5%,媒介整體(tǐ)呈現“高滲透、低影響”的特征。簡單來講就是草(cǎo)種了不少,但效果很(hěn)差。

小(xiǎo)紅書今年還出了一本名(míng)為(wèi)《種草(cǎo)》的書,客觀來說,這本書出的有(yǒu)點太晚了。可(kě)以預見,種草(cǎo)在未來一年還會是一種主流營銷方式,但這個營銷戰場将會逐漸成為(wèi)紅海。

根據貝恩公(gōng)司與意大利奢侈品行業協會Altagamma的報告,全球個人奢侈品銷售額預計下降2%,這是自2008-2009年金融危機以來的首次重大下滑。

這一趨勢主要歸因于價格上漲和經濟不确定性,導緻消費者削減非必需品支出。特别是在中(zhōng)國(guó)市場,奢侈品銷售額預計下降20%至22%,結束了多(duō)年來由富裕階層和不斷壯大的中(zhōng)産(chǎn)階級推動的增長(cháng)态勢。

根據LVMH集團的财報,2024年上半年,LV的收入較上年同期下降了1.3%,至417億歐元。其中(zhōng),服裝(zhuāng)和皮革制品、香槟、手表和珠寶等核心業務(wù)均出現了不同程度的萎縮。

尤其值得注意的是,亞太市場(不包括日本)的收入大幅下跌了10%,中(zhōng)國(guó)市場的疲軟更是雪(xuě)上加霜。

LV的困境并非個例,整個奢侈品行業都面臨類似的挑戰。

例如,開雲集團在2024年上半年的收入下降了11%,至45.04億歐元。Gucci的收入下降了21%,Saint Laurent和其他(tā)品牌(如Balenciaga和Alexander McQueen)的收入也分(fēn)别下降了8%和7%。

奢侈品市場的下滑與全球經濟環境的挑戰密切相關。

中(zhōng)國(guó)的消費降級現象顯著,消費者趨于理(lǐ)性,減少了對奢侈品的購(gòu)買。美國(guó)市場雖然經濟表現相對穩定,但高通貨膨脹率,導緻日常生活成本上升,消費者對未來經濟走勢存疑,降低了對非必需品的消費。此外,歐盟經濟增長(cháng)放緩、地緣政治不穩定等因素都加劇了消費者的不确定性和謹慎消費行為(wèi)。

高盛預測,歐洲奢侈品行業将在2025年實現約3%的适度增長(cháng)。德(dé)意志(zhì)銀行的研究報告也指出,奢侈品行業在經曆疫情後的快速增長(cháng)和正常化階段後,2025年将呈現波動複蘇的趨勢。對于中(zhōng)國(guó)市場, 普遍預計要到2025年下半年才會迎來複蘇。

但所謂的複蘇是因為(wèi)過去幾年的低增長(cháng)襯托出來的,長(cháng)期來看,奢侈品将會經曆長(cháng)期陣痛,它們在 2025 年的前景并不樂觀。

從1990年代開始,大批跨國(guó)品牌進入中(zhōng)國(guó)市場,掀起了一場品牌全球化的浪潮。可(kě)口可(kě)樂、百事可(kě)樂、麥當勞、肯德(dé)基、星巴克、寶潔、耐克、阿迪達斯,以及豪車(chē)界的BBA等國(guó)際品牌,曾在中(zhōng)國(guó)市場占據支配性地位。

特别是2001年中(zhōng)國(guó)加入WTO後,經濟高速增長(cháng)帶動了中(zhōng)産(chǎn)階級崛起,消費能(néng)力顯著提升,跨國(guó)品牌借助市場空白和先發優勢,實現了長(cháng)達數十年的輝煌增長(cháng)。

然而,這些曾經不可(kě)一世的品牌,如今在中(zhōng)國(guó)正經曆艱難時刻。

比如星巴克,曾經作(zuò)為(wèi)中(zhōng)國(guó)咖啡市場的領導者,近年來在消費降級的大趨勢下被本土品牌瑞幸咖啡強勢超越。豪華汽車(chē)市場的标杆BBA受到中(zhōng)國(guó)新(xīn)能(néng)源車(chē)新(xīn)勢力的嚴重沖擊,市場份額大幅縮水。即便是一直牢牢占據高端智能(néng)手機市場的蘋果,也開始面臨銷量增長(cháng)放緩的困境。

這些曆史悠久的跨國(guó)品牌正在遭遇三大挑戰:

首先是中(zhōng)國(guó)中(zhōng)國(guó)經濟從高速增長(cháng)轉向高質(zhì)量發展,市場增量變得更加有(yǒu)限,這使得跨國(guó)品牌難以再像過去那樣輕松地實現業績增長(cháng)。

其次是本土品牌在産(chǎn)品力、服務(wù)力和品牌建設上不斷追趕甚至超越國(guó)際品牌。從華為(wèi)、小(xiǎo)米到瑞幸、比亞迪,它們不僅在價格上更有(yǒu)吸引力,還更加貼近中(zhōng)國(guó)消費者的文(wén)化和需求,給跨國(guó)品牌施加了巨大壓力。

第三是中(zhōng)國(guó)消費者變得越來越成熟和理(lǐ)性,他(tā)們開始追求更高的性價比,對曾經盲目追捧的“洋品牌”逐漸祛魅,消費者不再願意為(wèi)品牌溢價過多(duō)的産(chǎn)品買單。

這種多(duō)重壓力下,跨國(guó)品牌在中(zhōng)國(guó)市場的增長(cháng)已不複當年輝煌。長(cháng)期來看,這些品牌或将面臨更加艱難的調整期。2025年,更多(duō)跨國(guó)品牌在中(zhōng)國(guó)市場表現不佳的消息或許将成為(wèi)常态。

2024 年籠罩着不安(ān)與疲憊的氛圍,而 2025 年的主題或許是“波動複蘇”——雖然有(yǒu)小(xiǎo)幅的回暖,但距離真正的複蘇還有(yǒu)很(hěn)遠(yuǎn)的路要走。在這樣不那麽振奮的年景中(zhōng),品牌将不得不重新(xīn)審視自己的長(cháng)期戰略。

在快速消費與流量至上的黃金時代過去之後,品牌會意識到,唯有(yǒu)回歸品牌建設,才能(néng)在波動的市場中(zhōng)找到穩定的支點。盡管眼前的經濟困局和競争壓力可(kě)能(néng)令人陣痛,但從更長(cháng)遠(yuǎn)的時間維度來看,聚焦品牌是一項更明智、更可(kě)持續的選擇。

2025 年或許不會是一個讓人激動的年份,但它可(kě)能(néng)是一個讓品牌重新(xīn)沉澱、積累的年份。小(xiǎo)幅複蘇,雖然緩慢,卻也為(wèi)未來的增長(cháng)播下了種子。對于那些能(néng)夠堅持長(cháng)期主義的品牌來說,這将是一個悄然積蓄力量的關鍵時期。